Jusqu’à maintenant, et encore pour l’imposition des revenus 2022, les rémunérations des associés qui exercent leur activité libérale dans la SEL sont imposables dans la catégorie des traitements et salaires et les rémunérations des gérants majoritaires sont imposables dans la catégorie des revenus des associés et gérants.

A compter de l’imposition des revenus de 2023, les règles se compliquent légèrement avec un nouveau régime fiscal applicable aux rémunérations versées aux associés de SEL, en fonction de leur situation :

- En principe, si l’associé exerce son activité libérale dans la société : la rémunération est imposable dans la catégorie des BNC (bénéfices non commerciaux). C’est cette nouveauté qui devra donc être bien appréhendée afin d’optimiser l’imposition. Pour rappel, le chiffre d’affaires annuel HT de l’entreprise individuelle devra être inférieur à 72 600 € pour pouvoir bénéficier du régime micro-BNC qui permettra d’appliquer un abattement forfaitaire de 34% du chiffre d’affaires et éviter la tenue d’une comptabilité supplémentaire. Attention, cette mise à jour effectuée par l’administration fiscale étant récente, nous n’avons à ce jour pas toutes les précisions sur les modalités d’application du régime.

- Mais si l’associé exerce son activité libérale dans la société tout en étant lié à celle-ci par un lien de subordination (traduisant une activité salariée) : la rémunération est imposable dans la catégorie des traitements et salaires. Il convient ici de pouvoir démontrer ce lien de subordination (par exemple : obligation de respecter des horaires de travail).

Quant aux gérants majoritaires de SELARL (société d’exercice libéral à responsabilité limitée) et aux associés de SELCA (société d’exercice libéral en commandite par actions), ilsse voient appliquer une particularité :

- si leurs rémunérations peuvent être distinguées de leurs rémunérations perçues au titre de leurs fonctions de gérance : on appliquera les règles précitées (BNC ou traitements et salaires).

- Mais si leurs rémunérations ne se distinguent pas : les rémunérations seront imposables dans la catégorie des traitements et salaires.

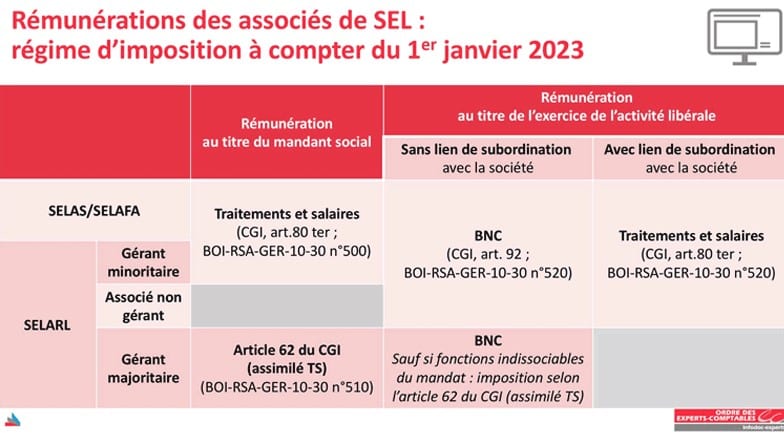

Ce nouveau régime fiscal est résumé en image dans ce tableau récapitulatif transmis par le président du Conseil National de l’Ordre des Experts-Comptables :

En conclusion, si vous êtes associé et/ou dirigeant de SEL, n’hésitez pas à faire appel à notre cabinet qui vous assistera et conseillera sur l’application de ce nouveau régime fiscal et pour la réalisation de votre déclaration de revenus !