Quels sont les départements concernés ?

Région Île-de-France : Essonne (91), Hauts-de-Seine (92), Paris (75), Seine-et-Marne (77), Seine-Saint-Denis (93), Val-de-Marne (94), Val-d’Oise (95), Yvelines (78).

Région PACA depuis le 1er janvier 2023 : Bouches-du-Rhône (13), Var (83), Alpes-Maritimes (06).

Quels sont les locaux concernés ?

1. Les locaux à usage de bureaux

– il s’agit des bureaux proprement dits et de leurs dépendances (salles de réunion, de photocopie, réserves, sanitaires…), ainsi que les voies de circulations internes (couloirs, dégagements…)

– Il s’agit également des locaux professionnels destinés à l’exercice d’activités libérales (cabinets médicaux, d’architectes, d’avocats, de vétérinaires, de conseil…, ainsi que les salles d’attente de la clientèle).

2. Les locaux commerciaux

Il s’agit des locaux destinés à l’exercice d’une activité de commerce de détail ou de gros et de prestations de services commerciales ou artisanales (magasins, garages automobiles, restaurants, hôtels, salons de coiffure, salles de jeux, discothèques, complexes sportifs…) et des réserves attenantes (stockage de proximité des biens destinés à la vente, emplacements attenants à un garage automobile où sont garés les véhicules en attente d’être vendus…).

NB : les locaux dans lesquels sont exercées des activités commerciales ou artisanales sont imposables même s’ils ne sont pas ouverts au public (exemple : atelier de réparation d’un garage automobile).

3. Les locaux de stockage

Il s’agit des locaux destinés à l’entreposage de produits, de marchandises ou de biens (entrepôts, plates-formes logistiques, garde-meubles…).

Ne sont pas qualifiés de locaux de stockage les locaux dépendant directement d’un établissement industriel ou de production ou d’une exploitation agricole.

4. Les aires de stationnement

Il s’agit des locaux ou aires couvertes ou non couvertes destinés au stationnement des véhicules et annexés à des locaux de bureaux, commerciaux ou de stockage.

NB : La taxe est également due lorsque les locaux sont inoccupés, même s’ils sont vacants pour une cause étrangère à la volonté du propriétaire.

Quels sont les locaux exonérés ?

1. Exonération en raison de la superficie

- Les locaux à usage de bureaux de moins de 100 m²

- Les locaux commerciaux de moins de 2 500 m²

- Les locaux de stockage de moins de 5 000 m²

- Les aires de stationnement de moins de 500 m²

2. Exonération en raison de l’activité

- Les locaux utilisés par les fondations et associations reconnues d’utilité publique

- Les locaux de stockage des coopératives agricoles

- Les locaux spécialement aménagés pour l’archivage administratif et les activités de recherche

- Les locaux à caractère sanitaire (clinique, pharmacie, établissement de soins…), social (centre d’action sociale, locaux d’hébergement ou de restauration à vocation sociale…), éducatif (établissement scolaire) ou culturel (théâtre, cinéma, concert, parc animalier, musée, bibliothèque…)

- Les locaux techniques (salles de traitement informatique au sein desquelles les ordinateurs fonctionnent en dehors de toute présence humaine, locaux électriques…)

3. Exonération en raison de l’emplacement géographique

Les locaux situés dans une zone de redynamisation urbaine ou dans une zone franche urbaine.

Qui doit payer ?

La taxe est due par les particuliers, les entreprises et les organismes privés ou publics se trouvant dans l’une des situations suivantes au 1er janvier :

- Propriétaire d’un local taxable,

- Titulaire d’un droit réel sur un local taxable : l’usufruitier, le titulaire d’une autorisation d’occupation temporaire du domaine public par exemple.

Dans un bail commercial ou professionnel, il peut être convenu que le locataire sera redevable de la taxe.

Comment déclarer et payer la taxe sur les bureaux ?

L’administration fiscale envoie au redevable un formulaire papier qu’il doit compléter ou rectifier si besoin. Si le redevable ne reçoit pas de formulaire, il doit utiliser le formulaire n° 6705-B accessible sur le site impots.gouv.fr.

Dans les Alpes-Maritimes, le redevable doit effectuer sa déclaration et le paiement de la taxe avant le 1er mars de chaque année au SIE du lieu où se situent les locaux taxables.

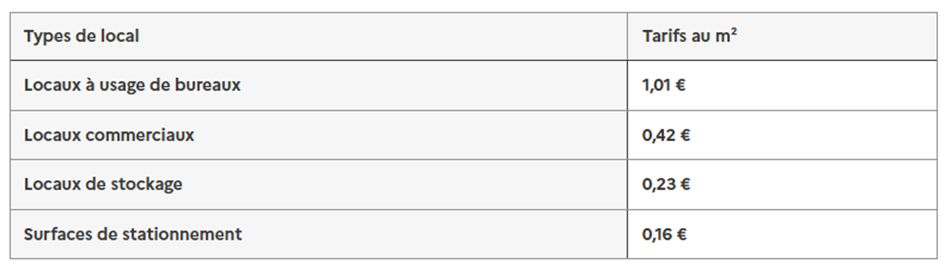

À combien s’élève la taxe dans les Alpes-Maritimes ?

Les tarifs de la taxe sur les bureaux évoluent chaque année en fonction de l’augmentation de l’indice des prix à la consommation (IPC). Elle est calculée en fonction de la superficie des locaux.

Tarifs 2026 par m² :