L’aide à la création ou à la reprise d’une entreprise (ACRE) consiste en une exonération temporaire de cotisations sociales en début d’activité pendant 12 mois.

A compter du 1er janvier 2026, la loi de financement de la sécurité sociale (LFSS) pour 2026 réforme profondément l’ACRE : le dépôt d’une demande auprès de l’URSSAF devient obligatoire, de nouvelles conditions d’éligibilité sont imposées et l’exonération de cotisations sociales est plafonnée à 25%.

Dépôt d’une demande auprès de l’URSSAF

Avant l’entrée en vigueur de la LFSS 2026, l’ACRE reposait sur un mécanisme d’attribution automatique. Sauf pour les micro-entrepreneurs, l’exonération était accordée sans démarche spécifique auprès de l’URSSAF, dès lors que les conditions d’éligibilité étaient respectées.

Désormais, la demande d’ACRE doit être effectuée dans un délai maximum de 60 jours à compter de la date de début d’activité telle que déclarée via le Guichet Unique. Le formulaire de demande d’ACRE est disponible sur le site de l’URSSAF.

Conditions d’éligibilité

Vous êtes éligible à l’ACRE si vous exercez une activité industrielle, commerciale, artisanale, libérale ou agricole :

- Soit à titre indépendant : création ou reprise d’une entreprise individuelle,

- Soit sous la forme d’une société (SARL, SAS, SA etc.) à condition d’en exercer effectivement le contrôle.

Pour prétendre à l’ACRE, vous devez également respecter les conditions suivantes :

- Être en début d’activité,

- Ne pas avoir bénéficié de l’ACRE dans les trois années précédentes.

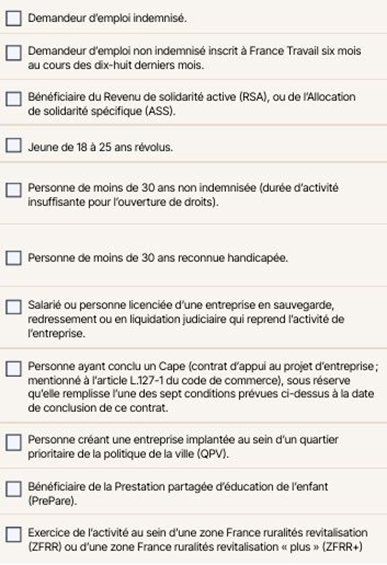

En outre, la LFSS 2026 réserve désormais l’ACRE à des catégories précises de créateurs et repreneurs. Vous devez ainsi répondre à l’un des critères suivants :

Plafonnement de l’exonération

La LFSS 2026 revoit à la baisse le calcul de l’exonération ACRE, réduisant sensiblement l’intérêt financier de cette aide.

Le montant de l’exonération est dorénavant plafonné à 25% des cotisations dues, alors qu’il pouvait atteindre 100% lorsque les revenus étaient inférieurs à 75% du plafond annuel de la Sécurité sociale (PASS).

Le montant de l’exonération dépend du revenu annuel du bénéficiaire :

- Si le revenu professionnel est inférieur ou égal à 75 % du plafond annuel de la Sécurité sociale (PASS), c’est-à-dire inférieur ou égal à 36 045 €, le montant de l’exonération est fixé à 25 % de ces cotisations

- Si le revenu professionnel est compris entre 75 % et 100 % du plafond annuel de la Sécurité sociale, c’est-à-dire entre 36 045 € et 48 060 €, l’exonération est dégressive

- Si le revenu professionnel atteint ou dépasse le plafond annuel de Sécurité sociale, soit 48 060 € l’exonération n’est pas applicable.

A noter que pour les micro-entrepreneurs, le taux de cotisations passe de 50% à 75% du taux plein (soit une réduction de 25%), à compter du 1er juillet 2026.