La Prime de Partage de la Valeur (PPV), mise en place pour permettre aux entreprises de verser une prime défiscalisée et exonérée de cotisations sociales sous certaines conditions, reste d’actualité jusqu’au 31 décembre 2026. La loi de finances parue en février 2025 a confirmé sa prolongation, mais avec un changement important pour les employeurs : la PPV est désormais prise en compte dans le calcul de la réduction Fillon !

Une évolution qui peut sembler anodine, mais qui a des conséquences sur le coût réel de cette prime pour les entreprises.

Petit rappel : la réduction Fillon, c’est quoi ?

La réduction générale des cotisations patronales, plus connue sous le nom de réduction Fillon, permet aux employeurs de bénéficier d’une baisse des charges sociales pour les salariés dont la rémunération est inférieure à 1,6 fois le SMIC.

Ce dispositif est particulièrement avantageux pour les salaires proches du SMIC, car la réduction peut atteindre environ 575 € par mois pour un salarié à temps plein rémunéré au taux horaire minimum.

Le principe est simple : plus le salaire d’un salarié augmente, plus la réduction Fillon diminue.

Jusqu’à présent, la PPV n’entrait pas dans le calcul de cette réduction, car elle n’était pas considérée comme un élément de salaire. Mais en 2025, cela change.

Quel impact pour les employeurs ?

Désormais, si vous versez une PPV à un salarié éligible à la réduction Fillon, celle-ci sera ajoutée à son salaire pour le calcul de la réduction. Autrement dit, l’entreprise perdra une partie de cette réduction de charges sociales.

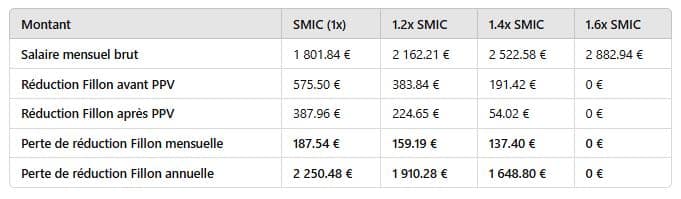

Prenons un exemple concret avec Un salarié qui bénéficie d’une réduction Fillon maximale (3 000 € par an)

Ce surcoût ne se voit pas directement sur la fiche de paie, mais il a bien un impact sur le coût global de la prime pour l’employeur.

- Si l’employeur décide de verser 3000 € de ppv à un salarié rémunéré au smic, il va perdre sur l’année 2 250 € de réduction de charges sociales.

- Si l’employeur décide de verser 3000 € de ppv à un salarié rémunéré 1.2 fois le smic, il va perdre sur l’année 1 910 € de réduction de charges sociales.

- Si l’employeur décide de verser 3000 € de ppv à un salarié rémunéré 1.4 fois le smic, il va perdre sur l’année 1 648 € de réduction de charges sociales.

- Enfin, si l’employeur décide de verser 3000 € de ppv à un salarié rémunéré au minimum 1.6 fois le smic, il n’est plus impacté par ce dispositif car il ne bénéficie plus de la réduction Fillon.

Faut-il toujours verser une PPV en 2025 ?

Il faut analyser au cas par cas… la PPV reste un outil intéressant pour motiver et fidéliser ses salariés, d’autant plus qu’elle conserve ses exonérations fiscales et sociales dans la plupart des cas. Cependant, son impact sur la réduction Fillon et le coût réel pour l’employeur doivent être étudiés au cas par cas, en fonction des rémunérations des salariés et du montant de la PPV. Ce dispositif est apprécié des salariés, car il n’a pas d’impact négatif pour eux, ce qui peut renforcer leur fidélisation. Toutefois, d’autres dispositifs, comme le plan d’épargne salariale, peuvent également être très avantageux.

Si vous souhaitez une étude personnalisée sur la mise en place de la PPV ou d’autres solutions d’épargne salariale, n’hésitez pas à nous contacter.