Le décret n°2024-266 du 25 mars 2024 vient de publier le nouveau calendrier pour l’entrée en vigueur de la réforme de la facturation électronique :

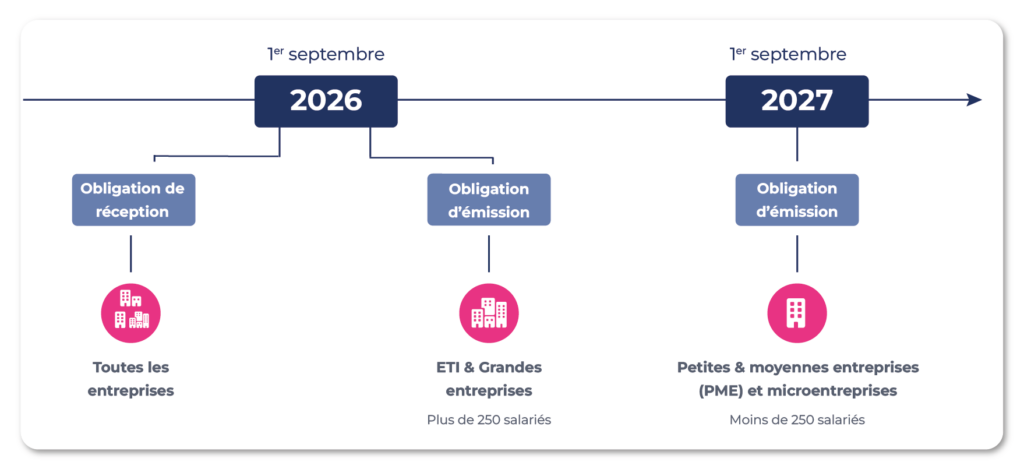

- à compter du 1er septembre 2026 : émission des factures électroniques pour les grandes entreprises et les entreprises de taille intermédiaire.

Attention, à cette date, toutes les entreprises (y compris les petites entreprises) devront accepter la réception des factures électroniques de leurs fournisseurs et être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

- à compter du 1er septembre 2027 émission des factures électroniques pour les petites et moyennes entreprises et les microentreprises

Qu’est-ce qu’une e-facture ? Comment la faire ?

La facture électronique (ou e-facture) est une facture sans papier.

Les étapes de création, d’envoi, de réception et d’intégration de la facture sont toutes dématérialisées et l’intégration de la facture dans votre système comptable s’en trouve facilité !

Pour créer une facture électronique, vous devez utiliser une solution de facturation ou de gestion commerciale. Lorsqu’une facture est prête à être envoyée, elle sera transformée dans un format de fichier spécifique (Factur-X ou UBL ou CII) qui contient toutes les informations obligatoires attendues. La facture est ensuite transmise sous forme dématérialisée et déposée sur la plateforme de dématérialisation choisie par l’entreprise émettrice.

Qui est concerné par la facturation électronique ?

La facturation électronique s’applique à tous les assujettis à la TVA, même ceux qui sont exemptés du paiement de la taxe sur la valeur ajoutée.

En revanche, si vous effectuez exclusivement des opérations exonérées (santé, activités d’enseignement, etc.), vous n’entrez pas dans le champ d’application du dispositif.

Les factures aux particuliers ne sont pas concernées par la facturation électronique.

Les nouvelles obligations :

La réception des factures :

Dès le 1er septembre 2026 (pour toutes les entreprises), il ne sera plus possible de demander à vos fournisseurs des factures au format papier ou en PDF simple. Toutes les entreprises devront accepter la réception des factures électroniques de leurs fournisseurs et être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

L’émission des factures :

À partir du 1er septembre 2026 pour les plus grandes, et progressivement jusqu’en septembre 2027 pour les autres, toutes les entreprises devront disposer de la capacité d’émettre des factures électroniques dans les formats conformes et pouvoir les transmettre automatiquement à leurs clients à travers à une plateforme qu’elles auront librement choisie.

L’archivage :

Il sera obligatoire de conserver les factures électroniques dans leur format informatique original. L’archivage consiste en un dépôt scellé et horodaté dans un coffre-fort numérique.

Le e-reporting :

Le e-reporting est la transmission de données à l’administration fiscale. La fréquence des flux e-reporting est définie en fonction du régime de TVA de l’entreprise. La plateforme d’émission choisie par l’entreprise concentre et transmet ces flux à destination de l’administration fiscale.

Vous utilisez actuellement Excel ou Word pour traiter vos devis/Factures, que se passera-t-il après la réforme ?

Si vous conservez Excel pour votre facturation, vous devrez ressaisir les factures et les flux E-reporting sur votre plateforme d’émission (Portail Public ou Plateforme de dématérialisation).

L’utilisation d’un logiciel vous aidera à transmettre directement les factures et flux E-reporting sans ressaisie.

Ce qu’il faut faire, dès 2024, pour anticiper la facturation électronique :

Faites un audit de votre système d’information :

Passez en revue tous les processus et modules qui sont touchés par les changements et analysez la façon dont les factures sont traitées.

Mettez à jour votre base de données :

Mettez à jour votre fichier clients et votre fichier fournisseurs. Les plateformes de dématérialisation identifient les entreprises impliquées dans chaque transaction par leur numéro SIRET. Pour pouvoir facturer, vous devez disposer d’un fichier qui associe un numéro SIRET au nom de chaque entité concernée. Si vous ne disposez pas d’un SIRET correct ou si le SIRET est erroné, votre facture sera bloquée.

Vérifier la conformité de vos factures :

Pour la Direction Générale des Finances Publiques, le passage à la facture électronique s’accompagne d’un enrichissement de la liste des mentions obligatoires sur les factures que vous émettez.

Lorsque l’obligation d’émettre des factures électroniques s’appliquera à votre entreprise, si vos factures ne sont pas conformes, elles seront bloquées.

Pour mettre à jour votre modèle de facture, consultez les mentions obligatoires sur : Mentions obligatoires d’une facture : tout savoir ! | economie.gouv.fr

Mettez à jour votre solution de gestion :

Les tests de compatibilité se feront courant 2025. Assurez-vous que votre solution de gestion sera bien en conformité. Notre cabinet vous accompagne dans la mise en application de la conformité. N’hésitez pas à nous solliciter si vous souhaitez faire évoluer ou changer de solution de gestion.

Contactez le cabinet d’expert comptable L & Experts à Grasse (lexperts.fr)

Quelle plateforme de dématérialisation choisir ?

Les plateformes de dématérialisation, publiques et privées, constituent l’accès au réseau d’échanges de données de facturation. Elles sont donc indispensables à la transmission et à la réception des factures. Chaque entreprise doit choisir et déclarer la plateforme publique ou une plateforme privée immatriculée.

Le Portail Public de Facturation (PPF) :

Le Portail Public de Facturation (PPF) centralise, contrôle et transmet à l’administration fiscale les données de facturation et de transaction nécessaires au pré-remplissage de la déclaration de la TVA.

Cette plateforme publique assurera en quelque sorte un service minimum universel de la facture électronique.

Elle permettra aux entreprises, notamment aux plus petites, de transmettre, déposer ou saisir en ligne leurs factures gratuitement, à destination de leurs clients entreprises (B2B). Mais également de recevoir les factures provenant de leurs fournisseurs.

Les Plateformes de Dématérialisation Partenaires (PDP) :

Les Plateformes de Dématérialisation Partenaires auront les mêmes obligations que le PPF… extraire, contrôler, transmettre et recevoir les données des factures et transactions pour toutes les opérations entre entreprises. Elles seront identifiées par une immatriculation officielle délivrée par la DGFiP et devront respecter des règles strictes de conformité et de sécurité. .

En plus des services obligatoires, les PDP apporteront aux entreprises le bénéfice de services optionnels :

- attestation de transmission de chaque facture à son destinataire,

- Suivi et relances,

- Archivage des factures et des documents afférents (bon de commande…),

- Rapprochement factures et paiements,

- Gestion de formats différents de ceux prévus par le PPF,

- Gestion de la facturation des clients domiciliés à l’étranger.

Nous comprenons que le changement peut parfois être intimidant, c’est pourquoi nous vous accompagnerons dans cette transition vers la facturation électronique. Contactez le cabinet d’expert comptable L & Experts à Grasse (lexperts.fr)